Introduction

Comprendre le système de retraite français est devenu indispensable pour tous les actifs, quel que soit leur âge. Les réformes successives, les règles complexes, les différences entre régimes et les multiples dispositifs rendent la lecture du système difficile pour la majorité des salariés. Pourtant, la retraite n’est pas un sujet réservé aux seniors : chaque année travaillée, chaque trimestre validé, chaque point acquis influence directement le montant de la pension future.

Ce guide a été conçu pour offrir une vision claire, complète et pédagogique du fonctionnement de la retraite en France. Il s’adresse à tous ceux qui souhaitent comprendre comment leur pension sera calculée, quels sont leurs droits, comment optimiser leur future retraite et quelles démarches effectuer au bon moment.

Ce guide complète parfaitement notre guide complet consacré au calcul de la retraite. Et pour consulter vos droits officiels, vous pouvez utiliser le portail de l’État.

Dans ce guide, vous allez découvrir :

• les grands principes du système de retraite français

• le rôle des trimestres et comment ils sont validés

• le fonctionnement des points Agirc‑Arrco

• les âges de départ et les dispositifs anticipés

• les règles de calcul de la pension

• les dispositifs d’optimisation

• les minima de retraite

• les démarches administratives

• un chapitre complet pour comprendre les enjeux actuels du système

Ce guide est conçu pour être lu d’une traite ou consulté chapitre par chapitre selon vos besoins.

1. Les grands principes du système de retraite français

Le système de retraite français repose sur trois fondations essentielles : la répartition, la contributivité et la coexistence de plusieurs régimes. Ces trois piliers structurent l’ensemble du fonctionnement du système et déterminent la manière dont les pensions sont financées et calculées.

1.1 Le système par répartition

Le principe de la répartition est simple : les cotisations des actifs financent immédiatement les pensions des retraités. Ce modèle repose sur un équilibre fragile entre le nombre d’actifs et le nombre de retraités.

Les caractéristiques principales du système par répartition :

• solidarité entre générations

• financement immédiat des pensions

• dépendance au taux d’emploi

• nécessité d’un équilibre démographique

Contrairement à un système par capitalisation, il n’existe pas de “compte individuel” où l’argent est stocké. Les cotisations servent directement à payer les pensions du mois.

1.2 Le système contributif

Le système français est contributif : plus vous cotisez, plus vous validez de droits. Cela signifie que votre pension dépend directement :

• de vos revenus professionnels

• du nombre de trimestres validés

• du nombre de points acquis

• de votre âge de départ

• de la durée totale de votre carrière

Le système n’est pas totalement proportionnel, car certains dispositifs (minimum contributif, ASPA, trimestres assimilés) introduisent une dimension sociale.

1.3 Un système multi‑régimes

La France compte plusieurs régimes de retraite, chacun avec ses propres règles.

Les principaux sont :

• régime général (salariés du privé)

• Agirc‑Arrco (complémentaire du privé)

• fonction publique

• indépendants

• professions libérales

• régimes spéciaux

Chaque régime possède ses propres modalités de calcul, mais tous reposent sur les mêmes principes : durée d’assurance, âge légal, taux plein, décote, surcote, etc.

2. Les trimestres : la base du système de retraite

Les trimestres sont l’un des éléments les plus importants du système de retraite. Ils déterminent l’accès au taux plein, influencent la décote et la surcote, et conditionnent l’éligibilité à certains dispositifs comme les carrières longues.

2.1 Comment valider un trimestre ?

Contrairement à une idée reçue, un trimestre n’est pas lié à une durée de travail mais à un montant de revenu. Pour valider un trimestre, il suffit d’atteindre un seuil de revenu annuel.

En 2024, il faut environ 1 690 € brut pour valider un trimestre.

Cela signifie que :

• un salarié à temps partiel peut valider 4 trimestres

• un salarié très bien payé ne peut pas valider plus de 4 trimestres

• plusieurs emplois peuvent se cumuler pour valider les trimestres

2.2 Nombre maximum de trimestres par an

Il est impossible de valider plus de 4 trimestres par an, même si vous gagnez 100 000 € ou si vous cumulez plusieurs emplois.

Ce plafond existe pour éviter que des carrières très courtes mais très rémunératrices permettent d’obtenir une retraite complète.

2.3 Les trimestres assimilés

Certains trimestres sont validés sans travailler. Ils sont appelés “trimestres assimilés”.

Ils concernent :

• le chômage indemnisé

• la maladie

• la maternité

• l’invalidité

• le service militaire

• les accidents du travail

• certaines périodes de formation professionnelle

Ces trimestres comptent pour la durée d’assurance mais pas pour le calcul du salaire annuel moyen.

2.4 Les trimestres pour enfants

Les parents bénéficient de trimestres supplémentaires :

• 4 trimestres pour la maternité ou l’adoption

• 4 trimestres pour l’éducation

• des majorations spécifiques pour les familles nombreuses

Ces trimestres peuvent jouer un rôle déterminant dans l’accès au taux plein.

3. Les points : comprendre la retraite complémentaire Agirc‑Arrco

Pour les salariés du privé, la retraite complémentaire représente une part importante de la pension totale. Elle fonctionne selon un système de points, ce qui la distingue du régime de base.

3.1 Comment acquiert‑on des points ?

Les points Agirc‑Arrco sont obtenus en fonction :

• des cotisations versées • du salaire brut • du prix d’achat du point

Chaque année, vos cotisations sont converties en points selon une formule simple :

Points acquis = cotisations / prix d’achat du point

3.2 Valeur du point

L’Agirc‑Arrco fixe chaque année :

• la valeur d’achat du point

• la valeur de service du point

La valeur de service est utilisée pour calculer votre pension complémentaire.

3.3 Conversion des points en pension

Montant annuel de la retraite complémentaire = nombre de points × valeur du point

Ce système permet une grande transparence : chaque point acquis a la même valeur pour tous.

3.4 Les points gratuits

Certaines périodes donnent droit à des points sans cotiser :

• chômage indemnisé

• maladie longue durée

• invalidité

• maternité

Ces points permettent de ne pas pénaliser les carrières interrompues.

4. L’âge de départ à la retraite

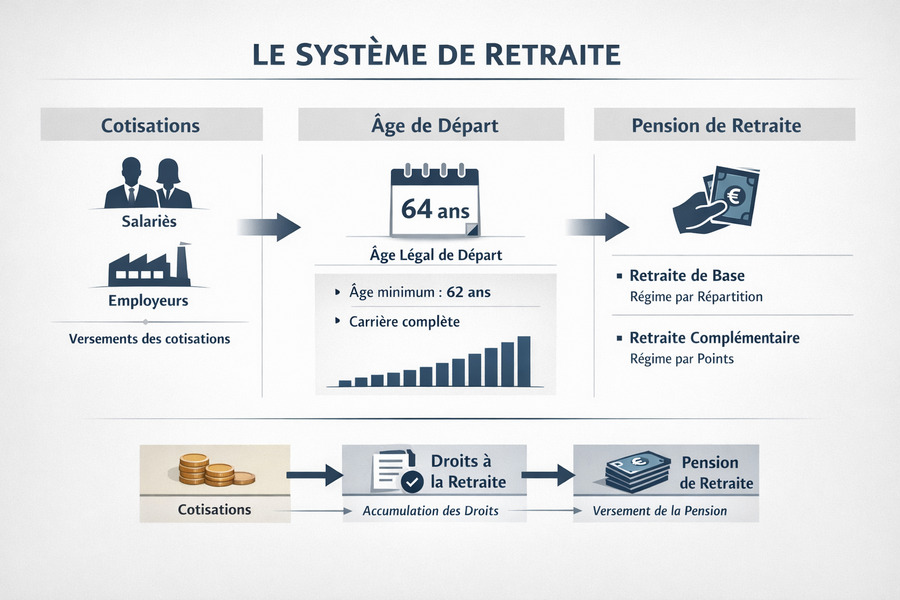

L’âge de départ à la retraite est l’un des éléments les plus importants du système français. Il détermine non seulement la date à laquelle vous pouvez cesser votre activité, mais aussi le montant de votre pension. Comprendre les différents âges, les exceptions et les dispositifs anticipés est essentiel pour anticiper votre avenir.

4.1 L’âge légal de départ

L’âge légal est l’âge minimum auquel vous pouvez demander votre retraite. Depuis la réforme, il est fixé à 64 ans pour la majorité des assurés. Cet âge peut évoluer selon votre année de naissance, mais pour les générations actuelles, la référence est bien 64 ans.

Il est important de comprendre que partir à l’âge légal ne garantit pas automatiquement une retraite à taux plein. Pour cela, il faut également avoir validé le nombre de trimestres requis.

4.2 L’âge du taux plein automatique

Même si vous n’avez pas tous vos trimestres, vous obtenez automatiquement le taux plein à 67 ans. Cet âge est fixe et ne dépend pas de votre année de naissance.

Cela signifie que :

• si vous n’avez pas assez de trimestres à 64 ans, vous pouvez attendre 67 ans pour éviter la décote

• si vous continuez à travailler après 67 ans, vous bénéficiez d’une surcote

• cet âge constitue une sécurité pour les carrières incomplètes

4.3 Les départs anticipés

Plusieurs dispositifs permettent de partir avant l’âge légal. Ils concernent des situations particulières et sont soumis à des conditions strictes.

Les carrières longues

Ce dispositif permet de partir avant 64 ans si vous avez commencé à travailler jeune. Les conditions reposent sur :

• l’âge de début d’activité

• le nombre de trimestres cotisés

• la nature des trimestres pris en compte

Pour approfondir ce sujet, vous pourrez consulter (notre futur guide carrières longues) : https://retraite-revenus.fr/guide-carrieres-longues/

L’invalidité

Les personnes en invalidité peuvent partir à la retraite dès 62 ans, voire plus tôt selon les situations.

L’incapacité permanente

Les travailleurs ayant subi un accident du travail ou une maladie professionnelle peuvent bénéficier d’un départ anticipé.

La pénibilité

Certains métiers exposés à des risques particuliers permettent un départ avant l’âge légal grâce au Compte Professionnel de Prévention (C2P).

4.4 Les départs anticipés pour les fonctionnaires

Les fonctionnaires dits “actifs” (policiers, pompiers, surveillants pénitentiaires…) peuvent partir plus tôt en raison de la nature de leur métier.

5. Le calcul de la retraite : comprendre les règles essentielles

Le calcul de la retraite est souvent perçu comme complexe, mais il repose sur des principes clairs. Pour les salariés du privé, il combine deux éléments : la retraite de base et la retraite complémentaire.

5.1 La retraite de base : les trois éléments clés

La retraite de base du régime général repose sur trois paramètres :

• le salaire annuel moyen (SAM)

• le taux (50 % au taux plein)

• la durée d’assurance

Le salaire annuel moyen

Il correspond à la moyenne des 25 meilleures années de salaire. Seules les années où vous avez cotisé sont prises en compte.

Le taux

Le taux plein est de 50 %. Il est obtenu si vous avez le nombre de trimestres requis ou si vous atteignez l’âge du taux plein automatique (67 ans).

La durée d’assurance

Si vous n’avez pas tous vos trimestres, une décote s’applique. Si vous en avez plus, vous pouvez bénéficier d’une surcote.

5.2 La décote

La décote est une réduction appliquée au taux si vous partez sans avoir validé tous vos trimestres.

Elle dépend :

• du nombre de trimestres manquants

• de votre âge

• de votre année de naissance

Chaque trimestre manquant entraîne une réduction du taux, dans la limite d’un plafond.

5.3 La surcote

La surcote est une majoration appliquée lorsque vous continuez à travailler après avoir atteint le taux plein. Elle augmente votre pension de base et peut représenter un gain significatif.

5.4 La retraite complémentaire Agirc‑Arrco

La retraite complémentaire fonctionne par points.

Le calcul est simple :

Montant annuel = nombre de points × valeur du point

Ce système est transparent et proportionnel : chaque point acquis a la même valeur pour tous.

Pour approfondir ce sujet, vous pourrez consulter (notre futur guide Agirc‑Arrco) : https://retraite-revenus.fr/guide-agirc-arrco/

5.5 Exemple simple de calcul

Prenons un salarié ayant :

• 25 meilleures années moyennes : 32 000 €

• taux plein : 50 %

• durée d’assurance complète

• 6 500 points Agirc‑Arrco

Retraite de base : 32 000 × 50 % = 16 000 € par an

Retraite complémentaire : 6 500 × valeur du point (exemple : 1,4159 €) = 9 203 € par an

Pension totale : 16 000 + 9 203 = 25 203 € par an

6. Les dispositifs d’optimisation de la retraite

Optimiser sa retraite est possible, à condition de connaître les dispositifs existants. Certains permettent d’augmenter le montant de la pension, d’autres d’améliorer la durée d’assurance ou de réduire l’impact d’une carrière incomplète.

6.1 Le rachat de trimestres

Le rachat de trimestres permet de compléter une carrière incomplète.

Il concerne :

• les années d’études supérieures

• les années incomplètes

• certaines périodes non cotisées

Ce dispositif peut être coûteux, mais il permet :

• d’éviter une décote

• d’atteindre plus rapidement le taux plein

• d’améliorer le montant de la pension

Pour approfondir ce sujet, vous pourrez consulter (notre futur guide rachat de trimestres) : https://retraite-revenus.fr/guide-rachat-trimestres/

6.2 Le cumul emploi‑retraite

Le cumul emploi‑retraite permet de percevoir sa pension tout en continuant à travailler.

Il existe deux formes :

• le cumul emploi‑retraite simple

• le cumul emploi‑retraite intégral

Le cumul intégral permet d’acquérir de nouveaux droits depuis la réforme, ce qui peut augmenter votre pension.

6.3 Le Plan Épargne Retraite (PER)

Le PER est un outil d’épargne permettant :

• de réduire vos impôts

• d’épargner pour compléter votre retraite

• de choisir entre sortie en capital ou en rente

Pour en savoir plus, vous pouvez consulter notre article consacré à l’épargne retraite.

6.4 La surcote

Travailler au‑delà du taux plein permet d’augmenter votre pension. Chaque trimestre supplémentaire augmente votre retraite de base.

6.5 Les dispositifs spécifiques

Certains dispositifs permettent d’améliorer la pension :

• majoration pour enfants

• majoration pour conjoint à charge

• majoration pour invalidité

• majoration pour carrière longue

7. Les minima de retraite

Les minima de retraite sont des dispositifs essentiels pour garantir un niveau de vie minimum aux personnes ayant eu des carrières modestes ou incomplètes. Ils jouent un rôle social important et permettent d’éviter que certains retraités ne tombent sous le seuil de pauvreté.

7.1 Le minimum contributif

Le minimum contributif (souvent appelé « MICO ») est un dispositif destiné aux personnes ayant travaillé toute leur vie mais avec de faibles revenus. Il permet d’augmenter la retraite de base lorsque celle‑ci est inférieure à un certain seuil.

Pour en bénéficier, il faut :

• avoir liquidé sa retraite à taux plein

• avoir cotisé un minimum de trimestres

• percevoir une pension de base inférieure au plafond du minimum contributif

Le minimum contributif peut être majoré si vous avez cotisé au moins 120 trimestres. Cette majoration peut représenter un complément significatif pour les petites retraites.

Pour approfondir ce sujet, vous pourrez consulter (notre futur guide minimum contributif) : https://retraite-revenus.fr/guide-minimum-contributif/

7.2 L’ASPA (Allocation de solidarité aux personnes âgées)

L’ASPA est une allocation destinée aux personnes âgées disposant de très faibles ressources. Elle remplace l’ancien minimum vieillesse.

Elle est attribuée sous conditions :

• de ressources

• d’âge (65 ans ou âge légal + taux plein automatique)

• de résidence stable en France

L’ASPA n’est pas une retraite mais une aide sociale. Elle peut être récupérée sur la succession si le patrimoine dépasse un certain seuil.

7.3 Les majorations pour enfants

Les parents peuvent bénéficier de majorations de pension :

• majoration de 10 % pour 3 enfants ou plus

• majorations spécifiques dans certains régimes

• majorations pour enfant handicapé

Ces dispositifs permettent d’améliorer la pension des familles nombreuses.

7.4 Les minima dans les autres régimes

Les fonctionnaires, indépendants et professions libérales disposent également de dispositifs spécifiques pour garantir un minimum de pension. Les règles varient selon les régimes, mais l’objectif reste le même : assurer un revenu minimal.

8. Les démarches administratives

Comprendre les démarches administratives est essentiel pour préparer sa retraite sereinement. Beaucoup de personnes découvrent trop tard qu’elles auraient dû anticiper certaines étapes. Voici les points clés à connaître.

8.1 Consulter son relevé de carrière

Le relevé de carrière est un document essentiel.

Il récapitule :

• vos trimestres

• vos salaires cotisés

• vos périodes assimilées

• vos points Agirc‑Arrco

Vous pouvez le consulter gratuitement sur le site officiel.

Il est recommandé de vérifier régulièrement :

• que toutes vos années sont bien enregistrées

• que vos salaires sont corrects

• que vos périodes de chômage, maladie ou maternité apparaissent

• que vos points Agirc‑Arrco sont cohérents

En cas d’erreur, vous pouvez demander une rectification.

8.2 Faire une estimation de sa retraite

Le simulateur officiel « M@rel » permet d’estimer votre future pension en fonction :

• de votre âge

• de votre carrière

• de vos revenus

• de votre âge de départ envisagé

Il est accessible directement depuis votre espace personnel sur le site officiel Info‑Retraite.

8.3 Quand faire la demande de retraite ?

La demande doit être faite environ 6 mois avant la date de départ souhaitée.

Cela laisse le temps aux caisses de :

• vérifier votre carrière

• calculer vos droits

• traiter votre dossier

La demande se fait en ligne, via un formulaire unique, même si vous avez plusieurs régimes.

8.4 Les documents nécessaires

Pour faire votre demande, vous aurez besoin de :

• votre pièce d’identité

• votre relevé de carrière

• vos justificatifs de périodes particulières (chômage, maladie, service militaire…)

• vos attestations d’employeurs si nécessaire

8.5 La notification de retraite

Une fois votre dossier traité, vous recevez une notification indiquant :

• la date de départ

• le montant de votre pension

• les modalités de versement

Il est important de vérifier ces informations et de signaler toute erreur.

9. Les enjeux actuels du système de retraite : ce que tout futur retraité doit comprendre

Ce chapitre est conçu pour aider le lecteur à comprendre les grandes tendances qui influencent le système de retraite français. Il ne s’agit pas d’un mémo interne, mais d’un contenu informatif qui enrichit la page et apporte une vision globale.

9.1 Le vieillissement de la population

La France, comme la plupart des pays européens, connaît un vieillissement de sa population.

Cela signifie :

• plus de retraités

• moins d’actifs

• un rapport cotisants/retraités qui se dégrade

Ce déséquilibre met sous pression le système par répartition.

9.2 L’évolution du marché du travail

Les carrières sont de plus en plus :

• fragmentées

• marquées par des périodes de chômage

• composées de contrats courts

• parfois multi‑employeurs

Ces évolutions rendent les carrières moins linéaires et compliquent l’acquisition de trimestres et de points.

9.3 Les réformes successives

Le système de retraite évolue régulièrement.

Les réformes visent généralement à :

• allonger la durée de cotisation

• reculer l’âge de départ

• harmoniser les régimes

• assurer la pérennité financière du système

Comprendre ces réformes est essentiel pour anticiper sa retraite.

9.4 L’importance de l’anticipation

Anticiper sa retraite permet :

• d’éviter les mauvaises surprises

• de corriger les erreurs de carrière

• de choisir le meilleur âge de départ

• d’optimiser sa pension

• de préparer une épargne complémentaire si nécessaire

Plus vous commencez tôt, plus vous avez de marge de manœuvre.

9.5 Le rôle croissant de l’épargne retraite

Avec l’évolution du système, l’épargne retraite (comme le PER) devient un complément important.

Elle permet :

• de réduire ses impôts

• de préparer un capital

• de sécuriser son avenir

• de compléter une pension insuffisante

Pour en savoir plus, vous pouvez consulter notre article consacré à l’épargne retraite

FAQ – Les questions les plus fréquentes sur la retraite

Comment savoir si ma carrière est complète ?

Vous pouvez consulter votre relevé de carrière sur le site officiel Info‑Retraite.

Vérifiez que :

• toutes vos années sont présentes

• vos salaires sont corrects

• vos périodes de chômage, maladie ou maternité apparaissent

• vos points Agirc‑Arrco sont cohérents

En cas d’erreur, vous pouvez demander une rectification.

Comment connaître le montant de ma future retraite ?

Le simulateur officiel « M@rel » vous permet d’obtenir une estimation personnalisée. Il prend en compte :

• votre âge • votre carrière • vos revenus • votre âge de départ envisagé

Il est accessible directement depuis votre espace personnel sur le site officiel Info‑Retraite.

Puis‑je partir avant 64 ans ?

Oui, dans certains cas :

• carrière longue

• invalidité

• incapacité permanente

• pénibilité (C2P)

• fonction publique active

Chaque dispositif a ses propres conditions.

Comment augmenter ma future pension ?

Plusieurs solutions existent :

• travailler plus longtemps pour bénéficier de la surcote

• racheter des trimestres

• optimiser ses dernières années de carrière

• utiliser un Plan Épargne Retraite (PER)

• vérifier régulièrement son relevé de carrière

Qu’est‑ce que le taux plein ?

Le taux plein correspond à un taux de 50 % pour la retraite de base.

Il peut être obtenu :

• en validant le nombre de trimestres requis

• ou automatiquement à 67 ans

Comment fonctionne la retraite complémentaire ?

La retraite complémentaire Agirc‑Arrco fonctionne par points.

Votre pension dépend :

• du nombre de points acquis

• de la valeur du point au moment de la liquidation

Que faire si ma pension est trop faible ?

Vous pouvez vérifier votre éligibilité :

• au minimum contributif

• à l’ASPA

• aux majorations pour enfants

• aux dispositifs spécifiques selon votre régime

Quand dois‑je faire ma demande de retraite ?

Environ 6 mois avant la date de départ souhaitée. La demande se fait en ligne via un formulaire unique.