La question de la retraite ne se limite plus aujourd’hui au simple calcul des droits acquis.

De plus en plus de Français comprennent que la pension versée par le système ne suffira pas toujours à maintenir leur niveau de vie.

C’est là qu’intervient une question essentielle : combien faut-il épargner chaque mois pour compléter sa retraite efficacement ?

La réponse n’est pas universelle.

Elle dépend de votre salaire, de votre âge, de votre objectif et de votre situation personnelle.

Mais une chose est sûre : attendre la fin de sa carrière pour s’en préoccuper est une erreur.

Dans cet article, vous allez découvrir des estimations réalistes, des exemples concrets et surtout une méthode simple pour savoir combien épargner.

Pour comprendre les bases de la retraite, vous pouvez consulter le guide du calcul de la retraite.

Pourquoi la retraite seule ne suffit plus

Le système de retraite français reste solide, mais il présente des limites.

Le taux de remplacement moyen se situe entre 60 % et 75 %.

Cela signifie que votre retraite sera inférieure à votre salaire.

Par exemple, avec 2000 euros de salaire, vous pouvez espérer environ 1400 à 1600 euros de retraite :

Avec 3000 euros, vous êtes souvent entre 1700 et 2000 euros :

Dans les deux cas, il y a un manque.

Et c’est ce manque que l’épargne doit compenser.

L’objectif à atteindre

Avant de savoir combien épargner, vous devez définir votre objectif.

Souhaitez-vous maintenir votre niveau de vie ?

Ou simplement éviter une baisse trop importante ?

Prenons un exemple simple.

Vous gagnez 2500 euros.

Votre retraite estimée est de 1800 euros.

Il vous manque 700 euros.

C’est ce montant qu’il faut compenser.

👉 Exemple : Quelle retraite avec un salaire de 2500 euros.

Combien faut-il épargner pour obtenir 500 euros de plus

Prenons un objectif concret.

Vous souhaitez obtenir 500 euros supplémentaires à la retraite.

Sur une durée de 20 ans, cela représente un capital important.

Mais ce capital peut être construit progressivement.

En épargnant régulièrement, l’effort devient accessible.

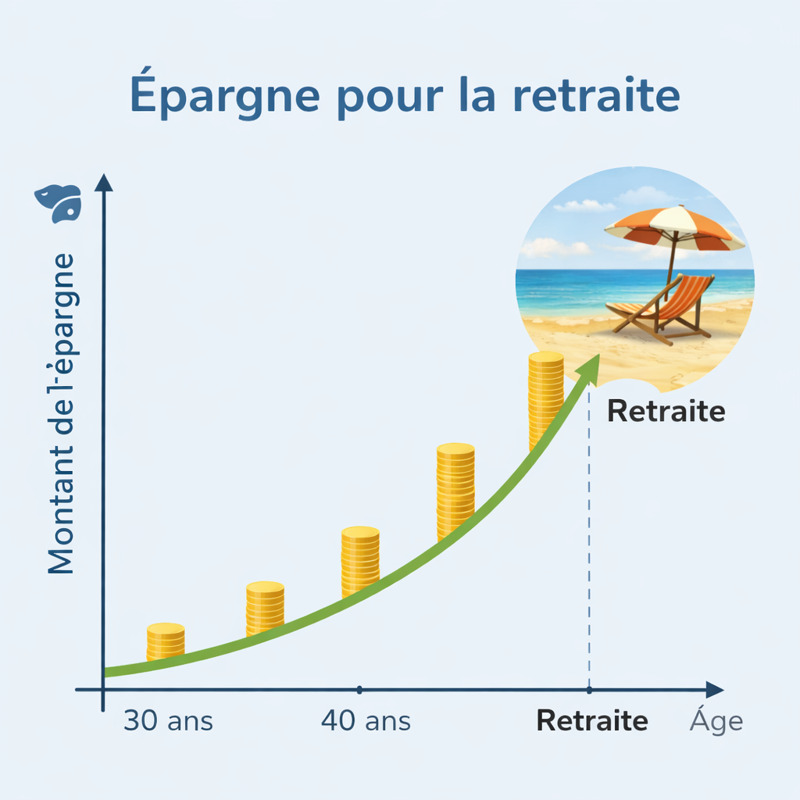

L’importance du temps

C’est le facteur le plus puissant.

Plus vous commencez tôt, moins vous devez épargner.

Une personne qui commence à 30 ans devra épargner beaucoup moins qu’une personne qui commence à 50 ans.

C’est un effet cumulatif.

Simulation simple

Objectif : 500 euros supplémentaires

Départ à 30 ans

➡️ épargne : environ 150 à 200 euros par mois

Départ à 40 ans

➡️ 250 à 350 euros

Départ à 50 ans

➡️ 500 euros ou plus

Ces chiffres varient, mais donnent un ordre de grandeur.

Pourquoi beaucoup de gens échouent

Parce qu’ils sous-estiment l’effort nécessaire.

Ou parce qu’ils commencent trop tard.

Ou encore parce qu’ils n’ont jamais fait de calcul.

L’erreur du “je verrai plus tard”

C’est une erreur très fréquente.

Mais le temps perdu ne se rattrape pas facilement.

Comment déterminer votre effort d’épargne

Vous devez suivre une logique simple :

- Estimer votre retraite

- Définir votre objectif

- Calculer l’écart

- Mettre en place une épargne

👉 Pour estimer : Combien gagner pour avoir 2000 euros de retraite.

Exemple complet

Salaire : 2800 euros

Retraite estimée : 1800 euros

Objectif : 2000 euros

➡️ manque : 200 euros

Une épargne de 100 à 200 euros par mois peut suffire.

👉 Voir : Montant de la retraite avec un salaire net de 2800 euros.

Les solutions d’épargne

Il existe plusieurs solutions.

Mais l’essentiel est la régularité.

Une épargne simple et constante est plus efficace qu’une stratégie complexe.

Peut-on atteindre 2000 euros facilement

Oui, avec une stratégie.

👉 Voir : Atteindre 2000 euros de retraite avec un salaire moyen.

L’impact psychologique

Épargner régulièrement change votre rapport à la retraite.

Vous reprenez le contrôle.

Conclusion

La retraite ne dépend plus uniquement de votre carrière.

Elle dépend aussi de votre capacité à anticiper.

Épargner chaque mois est la clé.

FAQ

Combien épargner pour la retraite ?

Cela dépend de votre objectif.