La majorité des Français pensent avoir une idée assez précise du montant de leur future retraite.

Souvent, ils imaginent une baisse légère de leurs revenus, mais restent confiants : après tout, ils ont travaillé toute leur vie, cotisé régulièrement, et leur salaire leur semble suffisant.

Pourtant, la réalité est bien différente.

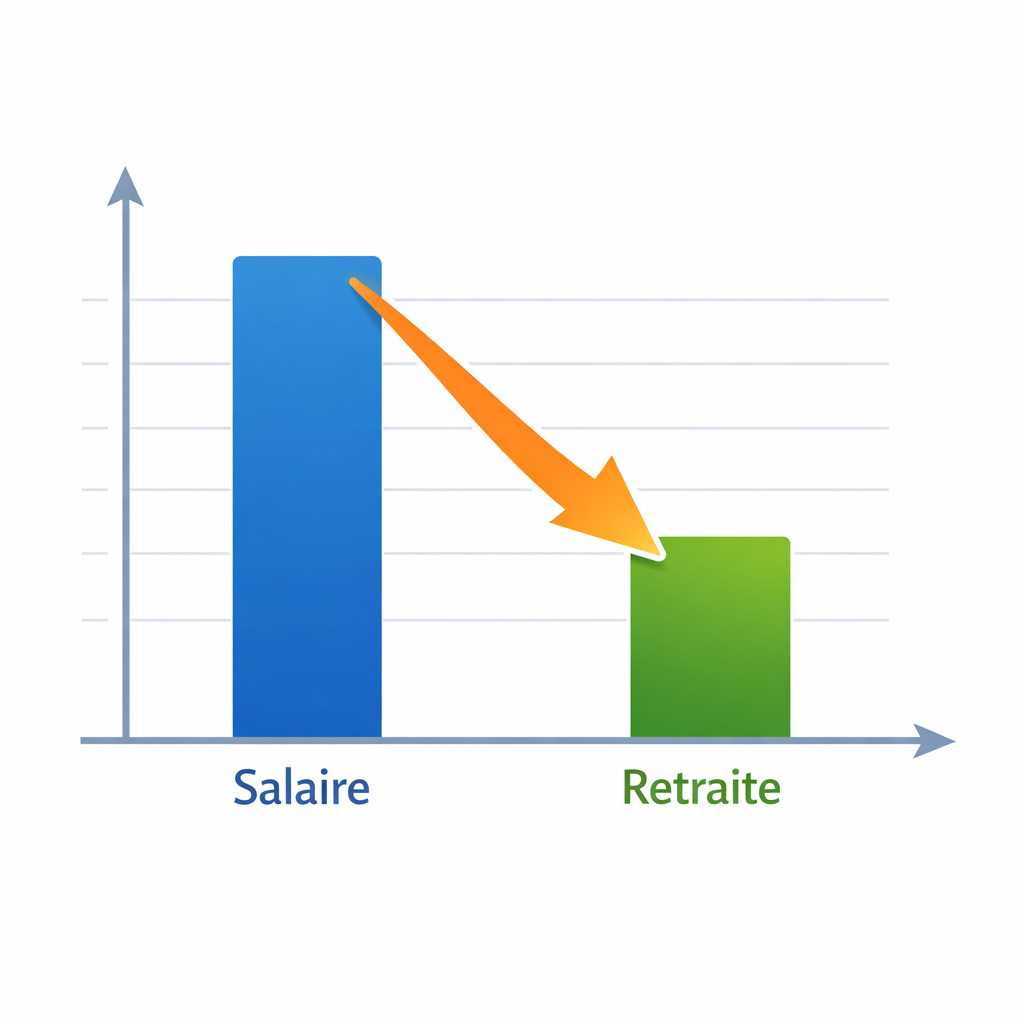

Dans de très nombreux cas, la retraite est bien plus basse que prévu. Et ce n’est pas une exception, c’est presque la norme.

Comprendre pourquoi est essentiel. Car une fois à la retraite, il est souvent trop tard pour corriger les erreurs.

Dans cet article, vous allez découvrir les raisons principales de cet écart, les pièges les plus fréquents, et surtout comment éviter de vous retrouver dans cette situation.

Pour bien comprendre les bases, vous pouvez déjà consulter :

https://retraite-revenus.fr/combien-gagner-pour-2000-euros-retraite/

Une illusion très répandue

La plupart des gens pensent que leur retraite sera proche de leur dernier salaire.

C’est une erreur classique.

Le système de retraite ne fonctionne pas comme un simple remplacement du revenu. Il repose sur des règles complexes, basées sur la durée de cotisation, les revenus moyens et les régimes complémentaires.

En pratique, la majorité des retraités subissent une baisse significative de leurs revenus.

Dans certains cas, cette baisse peut atteindre 30 %, 40 % voire plus.

C’est ce qu’on appelle le taux de remplacement.

Et c’est ici que commence le problème.

Le piège du dernier salaire

Beaucoup de personnes se basent sur leur salaire actuel pour estimer leur retraite.

C’est une erreur.

La retraite est calculée sur une moyenne de vos revenus, et non sur votre dernier salaire.

Cela signifie que si vous avez progressé dans votre carrière, votre retraite sera inférieure à ce que vous imaginez.

Par exemple, une personne qui termine à 3000 euros mais a passé une grande partie de sa carrière à 2000 euros n’aura pas une retraite basée sur 3000 euros.

👉 Pour voir un cas concret :

https://retraite-revenus.fr/retraite-3000-euros-salaire/

Les carrières irrégulières : un facteur sous-estimé

Aujourd’hui, les carrières linéaires sont de plus en plus rares.

Beaucoup de personnes connaissent :

- des périodes de chômage

- des changements de métier

- des interruptions

- du temps partiel

Chaque période non cotisée réduit vos droits.

Même si certaines périodes sont prises en compte, elles restent moins avantageuses.

Résultat : votre retraite diminue progressivement.

Le problème des salaires trop faibles

Le niveau de salaire joue un rôle majeur.

Avec un salaire de 1500 euros, la retraite est souvent comprise entre 1000 et 1200 euros :

https://retraite-revenus.fr/retraite-1500-euros-salaire/

Avec 2000 euros, on reste généralement en dessous de 1500 euros :

https://retraite-revenus.fr/retraite-2000-euros-salaire/

Cela signifie qu’une grande partie de la population est déjà en difficulté avant même de partir à la retraite.

Une réalité difficile à accepter

Beaucoup de personnes découvrent leur situation tardivement.

Elles réalisent que leur retraite sera bien inférieure à leurs attentes.

Mais à ce moment-là, il est souvent trop tard pour agir efficacement.

C’est pourquoi il est essentiel d’anticiper.

Le rôle clé des trimestres

Pour obtenir une retraite complète, vous devez valider tous vos trimestres.

Sinon, une décote s’applique.

Et cette décote peut être très pénalisante.

Quelques années manquantes peuvent suffire à faire perdre plusieurs centaines d’euros par mois.

L’impact des plafonds

Le système de retraite comporte des limites.

Au-delà d’un certain niveau de salaire, les cotisations n’augmentent plus proportionnellement.

Cela signifie que même avec un salaire élevé, la retraite n’augmente pas autant qu’on pourrait le penser.

Pourquoi même 3000 euros ne suffisent pas toujours

Beaucoup pensent qu’avec 3000 euros, la retraite est assurée.

En réalité, ce n’est pas garanti.

👉 Détail ici :

https://retraite-revenus.fr/retraite-3000-euros-salaire/

Avec ce niveau, la retraite se situe souvent entre 1700 et 2000 euros.

Vous êtes donc à la limite.

Le poids de l’inflation

Même si vous atteignez un bon niveau de retraite, l’inflation réduit votre pouvoir d’achat.

Dans 20 ans, 2000 euros ne vaudront pas la même chose.

C’est un élément souvent ignoré, mais crucial.

Pourquoi vous êtes probablement concerné

Si vous n’avez jamais fait de simulation précise, il y a de fortes chances que vous surestimiez votre retraite.

C’est normal.

Mais cela signifie aussi que vous devez agir.

Les erreurs les plus fréquentes

Ne pas s’informer.

Attendre trop longtemps.

Sous-estimer l’impact des interruptions.

Surestimer son salaire moyen.

Ne pas anticiper l’inflation.

Ces erreurs sont très courantes.

Et elles expliquent pourquoi tant de personnes sont déçues.

Comment éviter une retraite trop basse

La première étape est de comprendre votre situation.

Ensuite, vous pouvez agir.

Augmenter votre salaire est un levier important.

Mais ce n’est pas le seul.

Sécuriser votre carrière est essentiel.

Moins d’interruptions signifie plus de cotisations.

Comprendre le système permet d’optimiser vos choix.

Et enfin, ajouter des revenus complémentaires est souvent la solution la plus efficace.

Exemple concret

Une personne prévoit une retraite de 1700 euros.

Elle ajoute un complément de 300 euros.

Résultat : 2000 euros.

Ce type d’ajustement est accessible.

Une stratégie simple mais efficace

Il ne s’agit pas de tout changer.

Il s’agit d’optimiser.

Quelques ajustements peuvent faire une grande différence.

Le bon moment pour agir

Le meilleur moment est maintenant.

Plus vous attendez, plus cela devient difficile.

Conclusion

La majorité des gens n’aura pas la retraite qu’elle imagine.

Mais ce n’est pas une fatalité.

En comprenant les règles du jeu, vous pouvez éviter les erreurs et améliorer votre situation.

FAQ

Pourquoi ma retraite sera plus basse que prévu ?

Parce que le système est basé sur la moyenne des revenus et la durée de cotisation.

Quel salaire pour atteindre 2000 euros ?

https://retraite-revenus.fr/combien-gagner-pour-2000-euros-retraite/

3000 euros suffisent-ils ?

https://retraite-revenus.fr/retraite-3000-euros-salaire/

2500 euros est-ce suffisant ?

https://retraite-revenus.fr/retraite-2500-euros-salaire/

2000 euros de salaire ?

https://retraite-revenus.fr/retraite-2000-euros-salaire/

1500 euros de salaire ?

https://retraite-revenus.fr/retraite-1500-euros-salaire/

2000 euros de retraite est-ce suffisant ?

https://retraite-revenus.fr/retraite-2000-euros-suffisant/

Peut-on améliorer sa retraite ?

Oui, avec une stratégie adaptée.